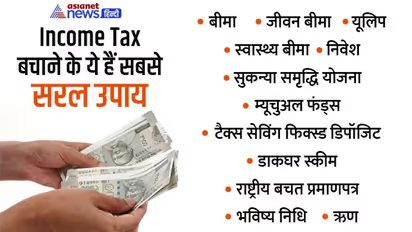

सुकन्या समृद्धि से लेकर Life Insurance तक, इन्वेस्टमेंट के इन 12 तरीकों से आप भी बचा सकते हैं Income Tax

बिजनेस डेस्क, ways to save Income Tax : महंगाई के दौर में कहीं से भी बचत कर पाना टेढ़ी खीर होता है। नौकरीपेशा से लेकर व्यापारी वर्ग को कई तरह के टैक्स चुकाना होता है। हालांकि टैक्यपेयर्स सही तरीके से इंवेस्ट करें तो वे इस कटौती को बहुत कम कर सकते हैं। कई मामलों में आप तो इनकम टैक्सके दायरे से भी बाहर आ जाते है । आयकर बचाने के तरीकों को बहुत सारे लोग माथापच्ची मानते हुए नुकसान झेलने को भी तैयार हो जाते हैं। इस खबर में आपको हम बहुत ही आसान तरीकों से आय को निवेश करने के उपाय बताएंगे, जिसका फायदा आपकी इनकम टैक्स कटौती को कम से कम करने में मदद मिलेगी। देखें टैक्स बचाने के तरीके...

113

यदि आप वास्तव में टैक्स को बचाने के लिए एक रास्ता तलाश रहे हैं, तो अपनी आय को बाजारों और बीमा में निवेश कर सकते हैं, या भविष्य की जरुरतों के लिए बचत स्कीम ( saving instruments for future) में भी लगा सकते हैं। इसके अलावा, भी करों को बचाने के लिए विभिन्न भत्तों (different allowances) का भी उपयोग किया जा सकता है।

व्यापार समाचार: Read latest business news in Hindi, Investment News, Insurance News, Personal Finance Tips & Budget News Live Updates at Asianet Hindi News