Low Credit Score: कैसे आपका खराब क्रेडिट स्कोर आपको महंगा पड़ सकता है?

Published : Oct 08, 2025, 12:29 PM IST

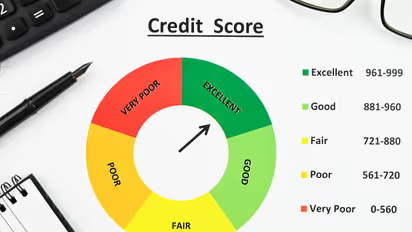

Low Credit Score Hidden Costs: अगर आपका क्रेडिट स्कोर कम है, तो पर्सनल लोन मिलने की संभावना कम हो जाती है। अगर लोन मिल भी जाए, तो अक्सर ज्यादा ब्याज पर दिया जाता है। इसके पीछे कारण छुपे हिडेन कॉस्ट होते हैं। 5 पॉइंट्स में जानिए इसका असर…

15

लोन मिलने में मुश्किल और ज्यादा ब्याज दर

खराब क्रेडिट स्कोर वाले कस्टमर्स को बैंक अपनी शर्तों पर लोन देते हैं। जैसे अगर आप ₹5 लाख का लोन तीन साल के लिए लेते हैं और ब्याज दर 10% की जगह 11% है, तो आपको एक्स्ट्रा 8,487 रुपए खर्च करने होंगे। छोटी-सी ब्याज बढ़ोतरी भी लॉन्ग टर्म में भारी पड़ सकती है। इसलिए हमेशा अपने क्रेडिट स्कोर को बेहतर बनाएं। इससे न सिर्फ लोन आसानी से मिलेगा बल्कि ब्याज दर भी कम होगी।

व्यापार समाचार: Read latest business news in Hindi, Investment News, Insurance News, Personal Finance Tips & Budget News Live Updates at Asianet Hindi News

Read more Photos on